沙利文发布《2025年全球抗血清市场研究报告》|抗血清迈入战略重估与市场扩容周期

摘要:在mRNA、ADC、CAR-T等新技术崛起之际,抗血清这类“通过直接注入含有中和病原体或毒素抗体的传统被动免疫制剂”,正因抗菌素耐药性(AMR, Antimicrobial resistance)风险提升、突发疫情频发等因素,重回全球公共卫生战略视野。作为快速起效、迅速提供免疫保护的治疗方式,抗血清在紧急预防、暴露后干预及病程缓解中的积极作用日益凸显。数据显示,全球抗血清市场正快速扩容,四大应用场景推动“产品品类多样性+适应症拓展”双轮驱动。中国企业凭借全产业链整合优势加速突围,江西生物等头部厂商有望成为抗血清新一轮产业价值重估的关键力量。

随着mRNA疫苗、ADC抗体、CAR-T细胞疗法等新技术密集涌现,抗血清在“创新为王”的全球医药产业投资环境中,一度被视为“存量市场”的代表。事实上,在抗菌药耐药加剧、传染病频发、公共卫生体系重塑的背景下,抗血清正在重新进入政策与市场的聚焦中心。

抗血清制品是一类由特异性免疫球蛋白(即抗体)或免疫球蛋白F(ab’)2片段组成的生物制品,通过向人类或马匹等高等哺乳动物注射抗原,刺激免疫系统产生针对性的中和抗体,再将这些抗体从血清中提取纯化得到。抗血清中的特异性免疫球蛋白可以直接中和病人体内的病毒、细菌和毒素(包括细菌毒素和蛇毒等生物毒素),并呈现出多克隆抗体的广谱中和特性。其中,马匹因其独特而强健的免疫系统,成为抗血清生产的首选“生物反应器”。其免疫球蛋白G(IgG,Immunoglobulin)拥有多达7个功能各异的亚型,而人类仅有4个。这种亚型的多样性意味着马源抗血清天然地构成了一个功能互补的“抗体武器库”,在应对组分复杂的生物毒素或靶点多变的病原体时,能够通过多种免疫途径协同作用,展现出独特的广谱中和潜力与治疗优势。

在医学上,抗体药物通常被归类为“被动免疫制剂”,意为向病人体内直接注入可结合病原体或目标靶点的抗体药物,以起到紧急预防、治疗疾病和缓解病程的作用,其核心角色在于见效迅速、针对暴露后或紧急情况下的即时防护。疫苗则被归类为“主动免疫制剂”,意为对健康人群进行预防性免疫接种,通过向人体注射灭活/减毒后的病原体或其局部组分(如蛋白或核酸(可以在体内表达蛋白质序列)),刺激人体免疫系统自行产生保护性抗体,从而实现持续性、长效性的免疫屏障。虽然疫苗的普及对公共卫生防控意义重大,减少甚至杜绝了许多疾病的发生,但仍有大量疾病无法通过疫苗进行全面有效防护。许多频繁变异或有逃逸能力的疾病难以通过疫苗预防,个体差异(部分患者对疫苗过敏、无免疫应答或应答不足)和经济负担也限制了疫苗的有效性和可及性。被动免疫凭借其“即时起效”的特性,能充分与主动免疫形成互为补充的防御机制,更好构建起更具弹性与完整性的免疫干预,尤其适用于突发疫情、疫苗尚未覆盖的疾病、高危暴露人群或免疫功能低下患者的防护需求。目前,被动免疫制剂的需求持续存在,并正逐渐受到更多重视。

在公共卫生体系升级、传染病防控机制强化及免疫治疗多样化的加速演进下,抗血清作为被动免疫治疗手段,在传统传染病控制与新发病原应对中发挥着关键而独特的作用。其市场增速不仅体现了稳定的扩容潜力,更反映了抗血清正悄然进入新一轮的“政策利好+市场扩容+供给分化”的战略重估阶段。

沙利文数据显示,2024年全球抗血清市场规模已达408.6百万美元,预计于2028年增至821.1百万美元,并于2033年突破2,094.5百万美元,2024-2028年与2028-2033年的复合年增长率(2024-2028E、2028E-2033E,CAGR)分别为19.1%及20.6%;其中,中国市场将从2024年的64.1百万美元增至2028年的132.4百万美元、2033年的290.9百万美元,对应的CAGR分别为19.9%、17.0%。

抗血清四大应用场景共振 推动市场结构性扩容

当前,抗血清主要应用于四大核心治疗方向:生物毒素中毒、细菌及细菌毒素感染、病毒感染以及自身免疫性疾病。这些场景均具备稳定的临床刚需基础,且随着新型传染病风险增加及暴露后干预需求上升,整体呈现稳步增长态势,亦获各国政府及全球卫生组织的持续关注。具体来看:

01 | 生物毒素中毒:高度刚需特点明显,中国抗蛇毒血清市场缺口超百万支

由蛇毒、蜂毒等生物毒素引发中毒症状后,抗毒素血清是临床核心特异性治疗方案。沙利文数据显示,2024年全球生物毒素抗血清市场规模为269.5百万美元,占全球抗血清市场总额的66.0%,预计2033年将达632.2百万美元,复合年增长率将达9.9%。其研究方向针对不同国家蛇种的多种抗蛇毒血清、抗蜂毒血清等品类扩展。

2017年6月,世界卫生组织(WHO)正式将蛇伤列为“最高优先级的被忽视热带病”。WHO最新数据显示,全球每年约有450万至540万人被蛇咬伤,其中中毒病例约180万至270万人,导致约8.1万至13.8万人死亡,以及约三倍于死亡人数的患者因蛇伤导致永久性残疾(如截肢)等严重后遗症[1]。目前,95%的蛇伤发生于发展中国家,最常见于东南亚、撒哈拉以南非洲和拉丁美洲。

在《中国蛇伤救治指南》和沙利文报告中,抗毒血清是目前唯一安全有效的抗蛇毒药物。2024年全球蛇伤中毒病例达至270万,其全球抗蛇毒血清市场规模达230.1百万美元,预计于2028年增长至301.2百万美元,于2033年增至569百万美元, 2024-2028年和2028-2033年的CAGR分别为7.0%及13.6%。

中国地区方面,根据中国疾控中心及相关学术文献估算,全国每年毒蛇咬伤案例数量在10万至30万之间[2]。中国抗蛇毒血清市场面临着巨大的供需“剪刀差”。根据沙利文报告估算,2024年中国蛇伤中毒病例达28万。参照2016年WHO《蛇咬伤管理指南》推荐的每位患者4-6支抗蛇毒血清的平均注射用量指引,可测算出中国的理论市场年需求量在112万至168万支之间[3]。然而,当前中国仅有一家生产商获批抗蛇毒血清生产资质,年销量约15万支,市场覆盖率仅约12.0%,仍存在接近百万支的巨大临床供应缺口,大量患者的生命救治需求远未被满足。随着行业内企业产品上市与扩产,抗蛇毒血清规模预计持续增长。2024年中国抗蛇毒血清市场规模达23.2百万美元,预计于2028年将继续增长至37.3百万美元,并于2033年增长至87.9百万美元,2024-2028年和2028-2033年的CAGR分别为12.6%及18.7%。目前,抗蛇毒血清产品已纳入国家应急物资“重点优先配置类”和国家医保目录甲类品种。除临床刚需外,国家战略储备需求正成为国内市场新增量来源。随着公众对蛇伤中毒及抗毒血清的认知提升和政策支持强化,抗蛇毒血清市场具备持续放量的潜力。

02 | 细菌及细菌毒素感染:AMR或成“世界首要致死原因”,破伤风免疫市场需求加速

抗血清在破伤风、白喉等细菌毒素感染中可中和毒素、增强免疫,是抗感染的重要手段。在抗生素失效与病原体变异日益加剧的背景下,其替代与补充价值愈发凸显。

随着抗生素在医疗和动物饲养行业中的持续大量使用,抗菌素耐药性(AMR, Antimicrobial resistance)与随之导致的抗生素失效问题正成为一项全球性的潜在公共健康危机,由此导致许多感染性疾病病程延长、医疗费增加以及死亡率上升等, AMR已被WHO列为全球十大公共卫生威胁之一。全球疾病负担(GBD, Global Burden of Disease)数据显示,2021年全球因AMR致死人数达114万人,其中中国约15万人。据PubMed Central(PMC)预测,若无有效干预措施,预计到2050年AMR将成为“世界首要致死原因”[4]。为此,WHO在《2024年抗微生物药物耐药性政治宣言》中承诺提供1亿美元资金支持各国行动,目标是到2030年将相关死亡率降低10%。

在全球AMR形势日趋严峻的背景下,抗血清因其靶向中和毒素的独特机制,正作为AMR治疗路径中的关键补充方案,逐步获得市场重视。相较于常因药物降解、靶点突变等机制诱发耐药风险的抗生素,抗血清能够精准削弱致病因子(外毒素)的毒性效应,并结合细菌表面的多种致病靶点以阻断其感染路径。它在感染过程的多个关键节点上对人体进行保护,构建起一条独立于抗生素机制之外的新兴干预路径,在多重耐药菌感染、尤其是毒素介导型疾病感染中展现出了独特的应急救治价值。据沙利文数据,2024年细菌及细菌毒素感染方向的抗血清细分市场规模达92百万美元,占全球抗血清市场总额的22.5%,预计2033年将大幅增长至516.5百万美元,总额占比提升至24.7%,CAGR为21.1%。

其中,破伤风作为死亡率极高的感染性疾病,长期是全球公共卫生的重大负担。其危险性主要体现在其惊人的“病死率(Case Fatality Rate)”上。据多项研究及卫生组织评估,在医疗资源有限的地区,破伤风的病死率可高达30%至50%,若无任何医疗干预,尤其是对于老年和婴幼儿患者,病死率更是接近100%。GBD统计显示,2024年全球破伤风感染死亡率高达41.5%;中国国家卫健委数据显示,2022年中国报告破伤风病例超过14,000例。沙利文指出,目前中国每年破伤风易发伤口高达9430万例,而被动免疫制剂保护仅覆盖不到其中一半。全球和中国人类破伤风预防和治疗市场巨大,预计将呈现长期稳定增长态势。

破伤风抗毒素(TAT)作为主要的被动免疫制剂,具备见效快、可规模化生产、成本优势明显等特点,广泛应用于成本敏感型市场。沙利文预计,全球TAT市场2024-2028年和2028-2033年的 CAGR将分别达至24.0%和14.1%,中国地区则为18.6%和5.7%。

因其卓越的可及性及高效性,TAT在东南亚、非洲等破伤风高发地区的需求正不断上升。此外,随着成人破伤风保护覆盖率低、产品可及性及可负担性问题改善、患者教育普及以及多克隆抗体制剂产业化进展等多重因素共同推动,其破伤风免疫市场正步入加速扩容通道。

03 | 病毒感染:抗病毒血清应用场景扩展,ERIG、F(ab’)2等被动免疫产品需求迫切

沙利文数据显示,2024年抗病毒类抗血清的市场规模达23.7百万美元,占全球抗血清市场总额的5.8%。预计到2033年,该市场将快速增长至884.4百万美元,成为市场份额最大的治疗领域,总额占比高达42.2%,CAGR高达49.5%。抗病毒类抗血清产品在临床上主要用于狂犬病、乙型脑炎、流感等暴露后干预场景,作为疫苗尚未起效前的关键保护手段。值得关注的是,随着全球人群流动性加剧、新发病毒频发及高危岗位防控需求提升,抗病毒血清正在成为公共卫生体系的新增支柱,并逐步拓展至旅游、边境及职业暴露等高风险场景。

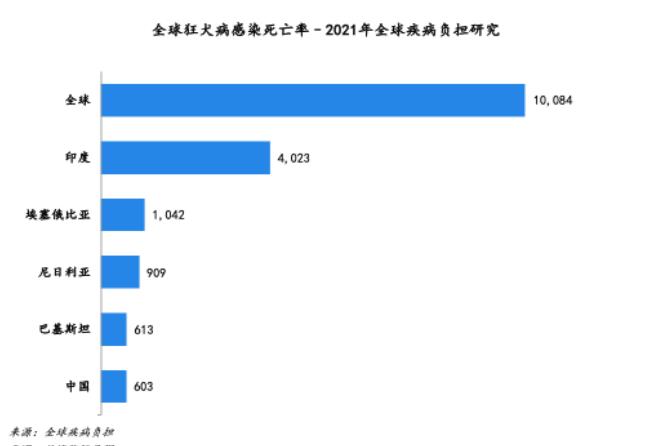

以狂犬病为例,该疾病广泛分布于150多个国家及地区,临床发作后死亡率接近100%。GBD数据显示,2024年全球狂犬病感染死亡率约为99.1%。暴露后处置(PEP)是暴露后预防狂犬病的唯一有效手段,主要包括伤口清洗、免疫球蛋白注射及疫苗接种。根据沙利文报告估算,中国每年因动物致伤而产生的狂犬病暴露高达数千万例,其中2024年需注射被动免疫制剂的III类暴露(即重度咬伤)人数预计达1,550万。然而,与此巨大的临床需求形成鲜明对比的是,实际接受被动免疫规范治疗(如抗狂犬血清或免疫球蛋白)规范治疗的比例仅有11.9%(约150万人)。这意味着有超过1,400万高风险暴露者未能即时获得WHO推荐的关键防护措施,这不仅构成了巨大的公共卫生隐患,也揭示了一个亟待满足的庞大市场空白。据统计,中国狂犬病被动免疫产品市场在2024-2028年和2028-2033年的CAGR预计将分别达到8.8%和13.9%。

尽管WHO正在推进“2030年前实现人类狂犬病零死亡”的目标,但目前高质量马源狂犬病抗血清市场尚未充分发展,狂犬被动免疫保护产品呈现出明显的供给缺口。此外,中国虽有3家企业获批抗狂犬病血清(马源)生产资质,但因传统技术限制,几乎均已停止投产或销售。开发出具有更高疗效与安全性的新一代抗狂犬病血清及免疫球蛋白产品,能为填补中国及全球狂犬病暴露后预防的临床缺口提供一个兼具备性价比的新选择。

此外,值得注意的是抗血清产品在预防和治疗病毒性疾病上具有其独特的技术优势。抗血清中可结合多靶点的不同免疫球蛋白组合,使其能有效抗衡病毒变异导致的免疫逃逸和药物失效,在面对诸如新冠或流感等病毒性传染病时,它能弥补疫苗、单克隆抗体和化药的防治缺口,提供了一种长效广谱的防治选择,其快速应答能力在应对公共卫生危机时尤为重要。抗血清产品的高度特异性,也使其能针对不同的传染病快速开发各种特效抗体,满足部分尚无特效药物的病毒性疾病的治疗需求。

04 | 自身免疫性疾病:探索新路径中的平台化潜力显现

自身免疫性疾病通常由异常产生的自身抗体引发系列炎症反应,导致组织损伤及疾病恶化。抗血清通过引入可中和致病抗体或炎症因子(如IL-6、TNF-α)的多种抗体,调节免疫反应并缓解疾病进展,具有明确的免疫抑制与调节潜力。目前,部分多克隆抗体已获批应用于器官移植和自身免疫病治疗,例如马抗胸腺细胞免疫球蛋白(ATG)已在美国获批用于器官移植排斥反应以及若干自身免疫疾病。根据中国国家药监局资料,目前国内仅有少数企业具备兔源或猪源ATG产品的生产资质,已获批产品仅4个,且其中1个已停产停售,整体市场供应能力有限。

在庞大的临床缺口驱动下,全球范围内针对自身免疫疾病的研发热度持续升温。根据ClinicalTrials.gov数据,当前全球已登记128项ATG相关临床研究(涵盖活跃/未招聘、正在招聘及已完成项目),其适应症涉及多达274种不同疾病及症状[5],进一步体现出多克隆抗体疗法在该领域的广泛探索价值与平台化潜力。

作为其中的新兴治疗路径之一,沙利文指出,2024年应用于自身免疫治疗的抗血清市场规模达23.4百万美元,占全球抗血清市场总额的5.7%,预计2033年将达61.4百万美元,CAGR为11.3%。根据沙利文、PMC与Immunity的综合资料,抗血清富含多种IgG亚类,具备较强的免疫调节功能。除ATG外,抗血清已在部分自身免疫疾病(如类风湿关节炎、系统性红斑狼疮等)中被探索性使用,并已进入动物实验及初步临床阶段,呈现出积极信号[6][7]。抗血清在自身免疫领域展现的平台化潜力,根植于其多克隆抗体的天然属性。与高度特异性的单克隆抗体相比,ATG等产品能对免疫系统进行更广泛和多维度的调节,这对于病理机制复杂的自身免疫性疾病,可能提供一种全新的治疗思路。随着抗体工程技术的进步,未来有望开发出靶向性更强、安全性更高的多克隆抗体免疫调节剂,从而在这个千亿级美元的治疗市场中开辟新的增长路径。随着抗体提纯与蛋白修饰技术发展,该方向有望实现从“传统制剂”向“平台化免疫调节工具”的新增量转化,为慢病治疗提供辅助路径。

抗血清市场供需“剪刀差”扩大 极高的准入门槛构筑天然壁垒

尽管抗血清市场体量目前相较于疫苗、重组抗体等品类仍属中型,但得益于其独特的应用价值和长期稳定的终端需求,抗血清正逐步打破“成长空间有限”的刻板印象。

一方面,抗血清产品在国家战略储备、突发公共卫生事件干预和基层医疗临床中均具备不可替代性。尤其是在全球AMR风险持续加剧的背景下,其广谱性、特异性和快速起效的特点,使其被视为重要的替代干预机制之一,抗血清类产品的基础治疗与速效预防地位愈加巩固。另一方面,印度、非洲等疫病高发的新兴国家和地区正加速建设抗蛇毒、破伤风与狂犬病药物的供应体系,呈现出“低基数、快速补齐”的增长特征。中国市场方面,在基层医疗扩容、应急采购常态化等因素推动下,抗血清正向“民众基础医疗刚需”与“应急防控战略物资”两种特色兼具的角色转变,呈现出高度刚性的结构性需求。

与此同时,根据沙利文资料,抗血清的适应症正在从传统领域(如白喉、破伤风)拓展至抗蛇毒、ATG、抗COVID-19等人用和兽用领域的创新研究方向,以有效填补尚未满足的医疗需求关键缺口。技术本身从无“新旧”之分,真正落后的往往是工艺而非原理。正如化学药和单抗药物虽历史悠久却依然常用常新,抗血清作为一种针对多靶点病原体和感染性疾病的特化治疗技术路线,具备强效、广谱的特性。当前,该行业正处于“产品多样性+适应症拓展”双向推进阶段,市场需求的扩容与赛道的良性化发展,也在不断激发这一技术路线的再认识、再突破,有望逐步释放多克隆抗体疗法平台化的技术红利。

更为关键的是,抗血清产品天然具备极高的技术门槛,其关键技术包括抗原开发与测试、宿主动物免疫、抗体纯化,涉及动物资源、大规模饲养、血浆提取、纯化工艺及冷链储存等全产业链环节。其高额的前期投入与生产、审批、销售各环节的技术与合规要求,共同导致抗血清行业整体投资回报周期长、准入门槛极高的特点。正是这些壁垒,使得拥有完整端到端产业链整合能力的企业,在这一供需错配日益明显的赛道中,具备了先发优势与长期护城河。

全产业链整合能力转化为增长确定性 江西生物或成关键力量

在全球抗血清行业扩容背景下,具备技术平台与全产业链能力的企业正持续获得市场份额,沙利文指出,中国生产商在马源多克隆抗体领域拥有深厚积累,具备成本优势及大规模标准化生产能力。此外,中国抗血清制造商的产品品质与产能效率具备较强国际转化能力。

抗血清产业作为典型的资源密集与技术密集型行业,对原材料保障、平台能力及产业协同要求极高,这为中国制造商提供了差异化突围机会。据沙利文统计,从当前竞争格局来看,中国虽拥有十余家动物源抗血清生产商,但具备完整全产业链能力的仅有三家。

其中,江西生物作为中国最大的人用TAT提供商和出口商,是当前少数能覆盖大规模动物养殖、抗原开发与测试、宿主免疫、血浆采集、抗体纯化至终端制剂,具备“端到端”全产业链整合能力的最大生产商。公司拥有中国最大的GMP标准马匹饲养与血浆采集设施,内部化生产保障了其产品的质量一致性与扩产能力。

在技术路线方面,江西生物展现出了具有行业突破性意义的领先布局,根据沙利文资料,江西生物是全球唯一一家同时使用灭活抗原、重组蛋白与mRNA抗原等前沿生物技术平台开发抗血清产品的企业。这意味着公司正从免疫反应的源头“抗原”入手,以现代生物工程手段替代传统方法,致力于打造出特异性更高、安全性更佳、质量更稳定的新一代抗血清产品。

此外,江西生物还是中国首家采用去防腐剂包装及巴斯德病毒去除/灭活技术应用于人用TAT的企业,进一步夯实了其产品在安全性与可及性上的优势。江西生物在技术上的“升维”,不仅构筑了极高的技术壁垒,配合其全球销售网络和合规输出能力,也使其逐步构建了具有差异化壁垒的核心竞争力,也正引领着整个行业向更精准、更安全的方向迈进。

随着中国抗血清行业持续走向平台化、全球化,江西生物预期将凭借其“技术自研+全产业链整合+国际转化”的能力,加速穿越行业周期,打开长期增长空间,成为推动中国抗血清产业崛起的关键领军代表。

结语:抗血清迈入市场扩容新周期 被动免疫“再定义”拐点来临

在免疫治疗愈发精细化、多样化的当下,抗血清以其广谱速效、成本效益明显、可在紧急情况下迅速发展/部署的特点,正重新进入医学与政策的价值视野。伴随全球抗血清市场的持续扩容,以及头部企业在产品、渠道和平台等维度的多点突破,抗血清行业显然远未触顶,而是正站在了被动免疫“重新定义”的新周期起点。对于以“江西生物”为代表的、具备全产业链整合能力、产能保障与研发实力的中国供应商而言,抗血清已不再是“存量市场”的博弈,而是一场确定性增长周期的角逐。真正的拐点,或许才刚刚开始。

除弗若斯特沙利文、世界卫生组织(WHO)、全球疾病负担(GBD)数据外,本文所使用的市场及研究数据还参考自以下来源:

[1] WHO:Snakebite envenoming;https://www.who.int/health-topics/snakebite#tab=tab_1

[2] 中毒控制-中国疾病预防控制中心:毒蛇咬伤频发季:抗蛇毒血清—生命急救密码;https://www.chinacdc.cn/jkkp/zyjk/zdzs/202506/t20250618_307852.html

[3] WHO: Guidelines for the management of Snakebites, 2nd edition;https://cdn.who.int/media/docs/default-source/searo/india/health-topic-pdf/who-guidance-on-management-of-snakebites.pdf

[4] Walsh TR, Gales AC, Laxminarayan R, Dodd PC. Antimicrobial Resistance: Addressing a Global Threat to Humanity. PLoS Med. 2023 Jul 3;20(7):e1004264. doi: 10.1371/journal.pmed.1004264.

[5] ClinicalTrails.gov; https://clinicaltrials.gov/ct2/results/browse?recrs=ade&cond=Anti-thymocyte&brwse=ord_alpha_all

[6] Zhang H, Li P, Wu D, Xu D, Hou Y, Wang Q, Li M, Li Y, Zeng X, Zhang F, Shi Q. Serum IgG subclasses in autoimmune diseases. Medicine (Baltimore). 2015 Jan;94(2):e387. doi: 10.1097/MD.0000000000000387.

[7] Seeling M, Pöhnl M, Kara S, Horstmann N, Riemer C, Wöhner M, Liang C, Brückner C, Eiring P, Werner A, Biburger M, Altmann L, Schneider M, Amon L, Lehmann CHK, Lee S, Kunz M, Dudziak D, Schett G, Bäuerle T, Lux A, Tuckermann J, Vögtle T, Nieswandt B, Sauer M, Böckmann RA, Nimmerjahn F. Immunoglobulin G-dependent inhibition of inflammatory bone remodeling requires pattern recognition receptor Dectin-1. Immunity. 2023 May 9;56(5):1046-1063.e7. doi: 10.1016/j.immuni.2023.02.019.